| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

(一)需求:地產下行難改 基建分化持續

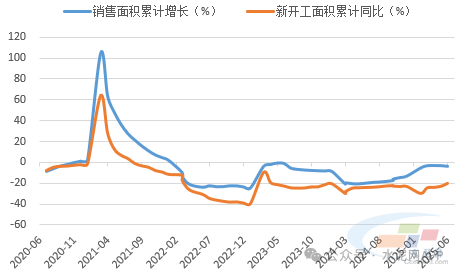

2025年7月中央政治局會議指出,落實好中央城市工作會議精神,高質量開展城市更新。這意味著國家大概率不會大力拉動房地產經濟,主要通過翻新、改建等方式代替新建,房地產市場企穩回暖將是漫長過程。從銷售面積和新開工面積看,二者仍處于緩慢企穩狀態,短期內難有明顯改善,二者對2025年下半年投資端仍有較大負面影響,預計地產投資深度負增長拖累下水泥需求同比仍將出現下降。

圖:地產銷售、新開工緩慢企穩中

數據來源:水泥大數據

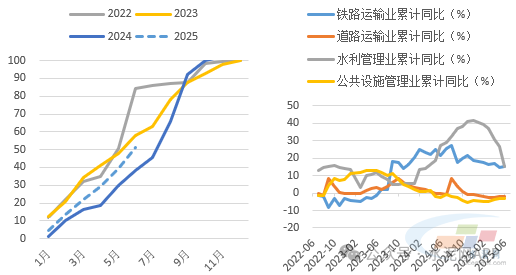

基建方面,我們判斷下半年增速將保持平穩,基建整體對水泥需求支撐仍然不足。盡管上半年專項債發行進度相對較快,占全年計劃51.2%,同時政府要求下半年發行繼續提速,但在化債政策影響下,水泥需求關系密切的交通類和市政基建投資可能延續低迷態勢,預計下半年基建整體對水泥需求支撐仍然不足。

圖:上半年專項債發行進度51.2%

圖:基建內部增速持續分化

數據來源:水泥大數據

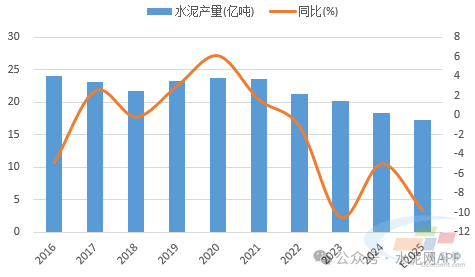

綜上,地產投資持續拖累,基建支撐不強,預計2025年下半年水泥需求環比略有好轉,但同比降幅可能擴大。我們預計,2025年全年水泥產量或在17~17.2億噸之間,同比降幅6%~7%。

圖:預計2025年水泥產量降幅6%~7%

數據來源:水泥大數據

(二)供應:產能投放或不及預期 過剩依然嚴重

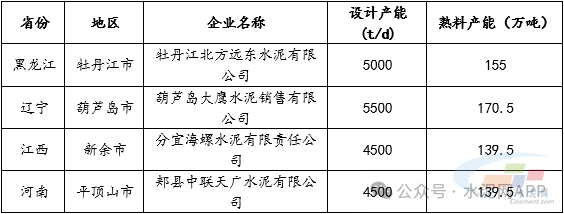

據中國水泥網水泥大數據研究院追蹤,下半年計劃有4條、產能近604.5萬噸熟料線投產。鑒于下半年行業運行壓力較上半年加大,預計新投產能釋放進度可能不及預期,供應壓力整體可控,但需求下行期供需矛盾凸顯,預計產能過剩矛盾仍將進一步加劇。

表:2025年下半年計劃新投熟料生產線信息

數據來源:水泥大數據

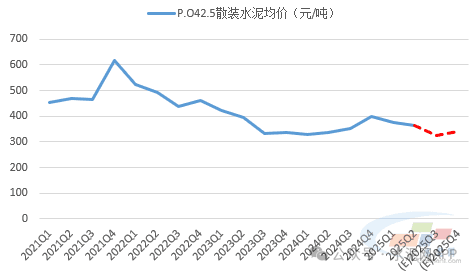

(三)行情:反彈空間有限 全年均價下移

2025年上半年水泥行業受需求不足和市場競爭激烈影響,水泥價格整體震蕩走低。下半年,由于需求環比好轉,加之當前價格處于近年來較低水平,企業復價欲望強烈,預計水泥價格將有一定程度反彈。

但需要警惕的是,需求依然孱弱,行業產能管理執行效果并不理想,當前“反內卷”對水泥行業影響可能不大,下半年水泥價格反彈程度較為有限,均價難以超過上半年,且低于同期,全年呈現出“前高后低”走勢,整體價格仍將下移。

圖:預計2025年下半年水泥價格反彈較為有限

數據來源:水泥大數據

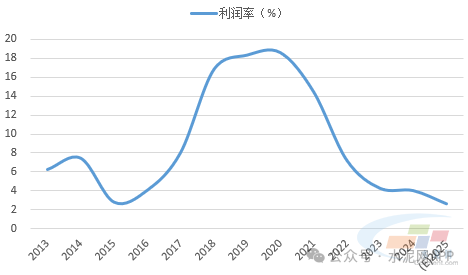

(四)效益:利潤出現下降 全年持續走低

對于2025年下半年,我們認為在需求仍然較弱、價格低于同期背景下,行業利潤壓力較大,環比同比均將下降,預計全年行業利潤率或在2%~3%左右,如若行業“反內卷”超預期,產能管理政策執行較好,價格回升明顯,則行業利潤或有小幅改善可能。

圖:預計2025年水泥行業利潤率繼續走低

數據來源:水泥大數據