| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

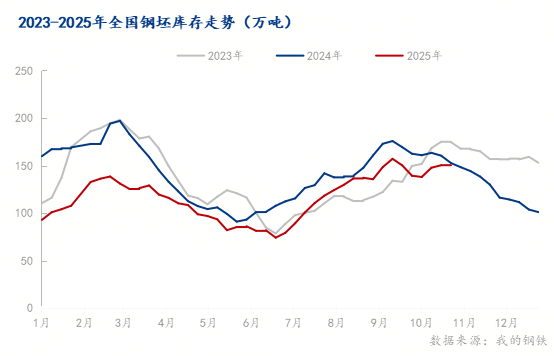

1-10月份國內鋼坯市場鋼坯市場整體走勢異常平穩,高低點價差僅320元/噸,創下歷史同期最小價差紀錄。各季度走勢受假期、政策、供需及外部環境等因素交替影響,呈現階段性波動特征。截止至10月27日唐山鋼坯市場價格3040元/噸,江陰鋼坯價格3030元/噸。南北基差較小,暫無流通的可能。

調研截止至10月23日鋼坯倉儲庫存總量達150.74萬噸,較上周小幅增加0.29萬噸。從區域分布來看,唐山地區庫存占比最高,達134.13萬噸;天津地區為0.4萬噸,江蘇地區則為16.21萬噸。2025年全國鋼坯社會庫存整體呈現“南低北高”格局,庫存去化節奏緩慢,市場整體承壓明顯,其中唐山市場的社會庫存占比較高。以唐山市場為例,2025年鋼坯庫存隨季節與需求變化呈現明顯波動:春節臨近下游調坯廠逐步進入假期,市場需求持續走弱,鋼坯庫存進入累庫周期,春節期間日均累庫量約1.9萬噸。春節后下游調坯廠利潤改善,開工率與產能利用率同步提升,帶動鋼坯需求增長,社會庫存隨之下降。從庫存周期看,2025年上半年鋼坯市場呈現典型的“主動去庫”特征:貿易商基于謹慎預期維持低庫存,供應緊張則強化了這一趨勢。進入下半年,市場轉向“被動累庫”,其核心驅動力是下游利潤惡化引發的需求收縮,導致鋼坯在需求不暢中持續積壓。

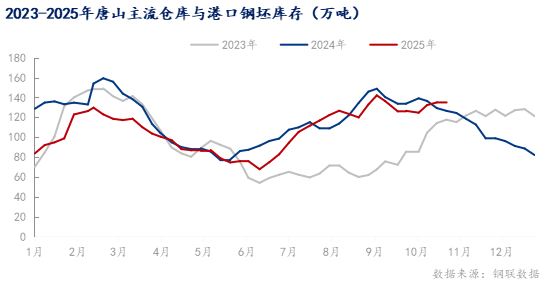

唐山港口鋼坯庫存22.45萬噸,周環比增加1.3萬噸,較上月同期減少4.6萬噸,較去年同減少5.13萬噸。華東地區主流港口鋼坯庫存16.21萬噸,周環比增加1.22萬噸,較上月同期增加5.06萬噸,較去年同減少3.58萬噸。從目前來看,南北港口本周均呈“周環比增長”,短期累庫屬于區域供需節奏性調整,并非趨勢性壓力。中長期來看北方唐山港口庫存供需結構更優,庫存壓力持續緩解;華東港口雖年度壓力減輕,但本月需求釋放弱于北方,短期庫存消化壓力略高于唐山。

2025年國內鋼坯市場的基本面發生根本性扭轉。上半年,供應收縮與下游低庫存策略共同維持了市場的“緊平衡”格局,支撐庫存低位運行。至下半年,需求側成為主要矛盾,下游的利潤壓力與高成品庫存觸發負反饋機制,導致鋼坯供需轉向寬松,庫存壓力顯著攀升。