| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

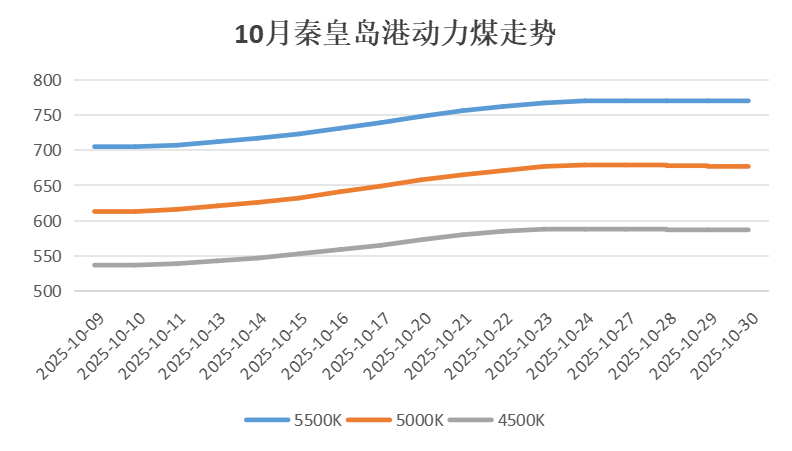

近日,動力煤市場情緒出現明顯轉變。產地方面,競拍成交價格普遍下調,榆林產區降幅尤為顯著;港口方面,盡管發運成本仍有一定支撐,報價暫未出現明顯松動,但隨著市場預期轉弱,貿易商挺價心態明顯降溫。

10月31日10時,國家發展改革委在新聞發布會上披露,截至10月27日,全國統調電廠存煤約2.2億噸,可用天數超過35天。此外,前三季度規模以上工業原煤和天然氣產量同比分別增長2.0%和6.4%。對比歷史數據來看,2023年12月全國統調電廠存煤為2億噸,可用26天;2025年8月3日存煤亦超過2億噸,可用天數達30天。綜合來看,當前下游庫存仍處相對高位,無論后續供需、天氣、季節性及日耗等因素如何變動,高庫存結構無疑將對煤價形成有效壓制。

整體而言,近期動力煤市場交投氛圍偏淡。雖然煤礦陸續調降價格,但由于鐵路運價優惠取消推高發運成本,當前港口到發運價仍呈倒掛,貿易商不愿低價銷售,加之對后市仍存看漲預期,導致市場中低價資源難尋。下游方面,電廠日耗回落,采購節奏有所放緩,多以執行長協及進口煤招標為主,疊加下游庫存整體充裕,進一步抑制煤價上行空間。市場活躍度有所下降,今日智庫判斷,短期內動力煤價格或將進入橫盤整理階段,呈窄幅震蕩運行。