| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

核心觀點:

當前鋼市運行的核心邏輯是負反饋,根源在于需求淡季下的鋼材去庫壓力,而歷史上鋼市負反饋行情多發生在“金三銀四”及“金九銀十”旺季,最根本原因是旺季鋼材去庫不及預期。歷史規律顯示,鋼材去庫拐點通常比鋼廠盈利率拐點提前15-30天,核心邏輯是:旺季初期去庫乏力矛盾未顯現,鋼廠盈利仍上升;后期去庫乏力引發市場對供應過剩的判斷,進而通過打壓利潤倒逼鋼廠減產。鋼市負反饋觸發的根本條件是旺季鋼材庫存去化不及預期,而利潤水平則是決定鋼廠是否減產的直接原因——庫存去化不及預期會導致鋼廠盈利率下降,降至一定水平后鋼廠將通過減產緩解供應壓力。2022年以來的歷史經驗顯示,當鋼市供過于求、庫存去化乏力時,打壓鋼廠利潤倒逼減產是唯一緩解矛盾的途徑,且存在明確規律:鋼廠盈利率拐點領先鐵水拐點約兩個月,盈利率降至45%以下鐵水產量才會趨勢下跌,降至10%-25%中樞水平鐵水產量才見底。鋼市負反饋的核心目標是通過倒逼鋼廠減產,緩解供應過剩導致的鋼材庫存去化乏力問題,評估減產程度的關鍵指標為Mysteel247家日均鐵水產量(與五大鋼材產量存在趨勢相關性,且今年以來比值均值約為1.93)。以2022-2023年國慶節后(與今年同期庫存高點相當、去庫節奏雷同)的去庫表現為參考,從去庫速率(今年21萬噸/周vs兩年均值46萬噸/周)和去庫降幅(今年8%vs兩年均值17%)兩個維度進行推算,結論便是鐵水產量均需從國慶后高點242萬噸/日降至200萬噸/日左右,才能實現去庫節奏趨同;然而當前鐵水產量在236萬噸/日,理論上仍有36萬噸減產空間。理論推算的鐵水平衡低點200萬噸/日,低于過去四年負反饋行情下的鐵水最低值213萬噸/日,凸顯今年國慶后鋼材庫存去化動能極度羸弱。但Mysteel排產調研顯示,未來鐵水低點或在228-230萬噸/日,與理論值存在差距,核心原因在于鋼廠盈利水平。因此,后續需重點跟蹤鋼廠盈利變化,這是影響減產落地程度及庫存去化進程的關鍵因素。

一、鋼市負反饋的根本原因在于旺季鋼材去庫乏力

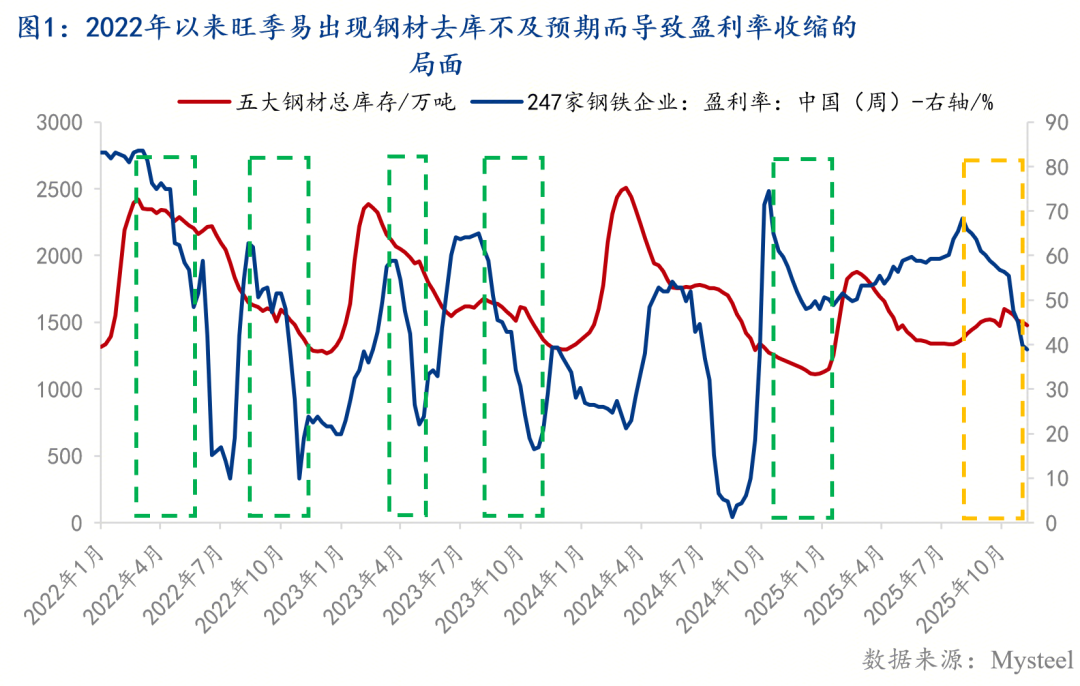

隨著金九銀十旺季逝去,鋼鐵行業在需求淡季的拖累之下,鋼材去庫壓力已然顯現,因此負反饋邏輯成為當前鋼市運行的主要邏輯。結合2022年以來的每年經驗來看,鋼市負反饋行情易發現在旺季時段(金三銀四和金九銀十期間);那么導致負反饋行情最根本的原因:我們認為在于旺季鋼材去庫不及預期(下圖1所示)。

圖中五大鋼材總庫存與247家鋼廠盈利率,這兩者的走勢關系表明:在鋼材旺季去庫階段,往往伴隨著鋼廠盈利率下降;并且從歷史規律來看,鋼材去庫拐點一般提前于鋼廠盈利率拐點15-30天的時間。其中的邏輯在于:首先在鋼材去庫初期,此時市場并未注意到去庫去化乏力的矛盾,同時鋼廠盈利率仍處于上升階段;隨著后期鋼材去化乏力的局面出現,市場認為供應邊際過剩,因此開啟了通過打壓鋼廠利潤倒逼其減產的過程。然而,從當前金九銀十的情況來看,由于今年鋼材旺季出現的時間相對滯后(雨季時間較長+下游工地資金到位率較差+國補政策效應邊際走弱等因素所致),因此出現了鋼廠盈利率拐點提前于鋼材庫存拐點的局面。但值得注意的是,自十月鋼材庫存開啟持續去化以來,由于其去庫速率明顯低于過去四年同期水平,因此247家鋼廠盈利率出現了加速下降的情況。那么這一特征進一步佐證鋼材去化速率決定了鋼廠盈利率的變化。若后期鋼材庫存去化速率未有改善,鋼廠盈利率則持續下降。

二、負反饋下鋼廠減產的直接原因在其利潤收縮

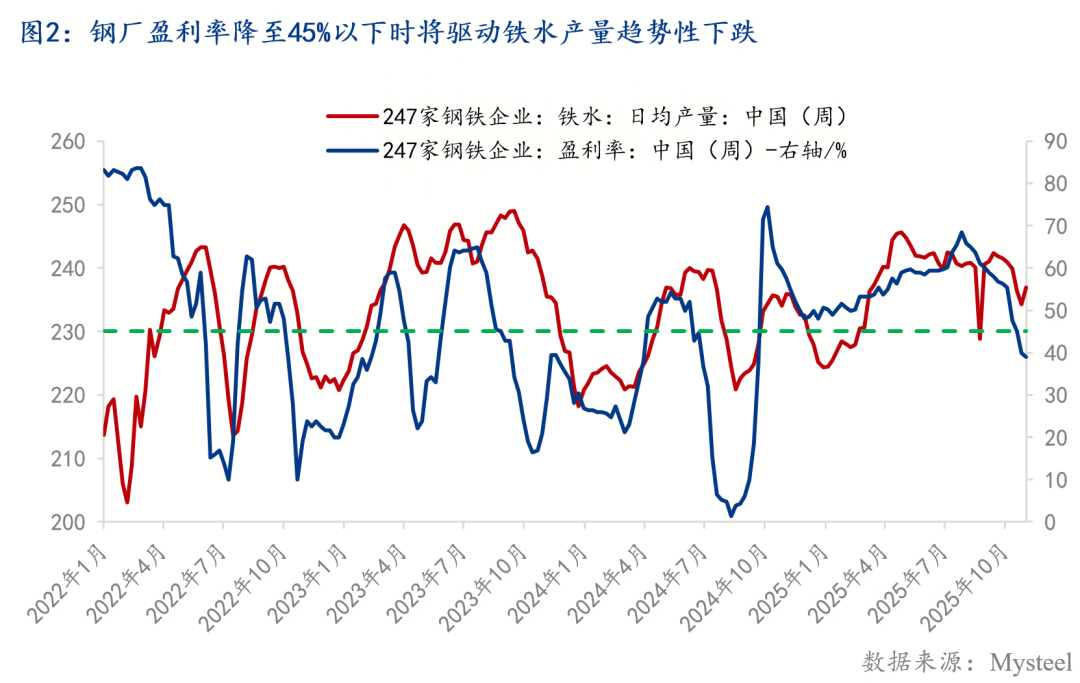

前文論述了鋼市負反饋觸發的根本條件——即旺季鋼材庫存去化不及預期,由于鋼材庫存去化不及預期驅動,鋼廠盈利率發生下降,當盈利率下降至一定水平后,鋼廠便會開啟減產以此緩解供應壓力,因此可以說利潤水平是決定鋼廠是否減產的直接原因。從2022年以來的四年歷史經驗來看,每當鋼鐵市場出現供過于求庫存去化發力的矛盾時,負反饋開啟通過打壓鋼廠利潤倒逼其減產便成為了唯一緩解矛盾的途徑。如下圖2所示,首先從時間維度來看,減產過程中,鋼廠盈利率拐點一般領先鐵水拐點兩個月左右;其次,每當鋼廠盈利率降至45%以下的水平時,鐵水產量才會開啟趨勢下跌。參考過去四年當中的數次負反饋行情,只有當鋼廠盈利率降至10%-25%的中樞水平時,鐵水產量才會出現見底,因此從當前情況來看,鐵水產量或遠未見底。

三、負反饋減產過程中鐵水平衡點分析

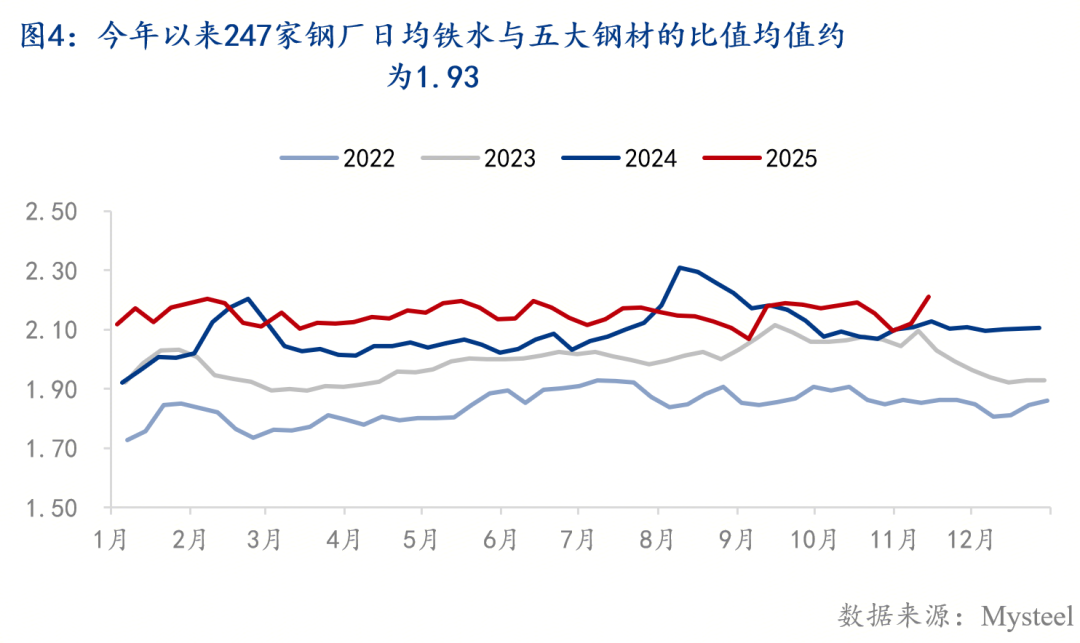

鋼市負反饋的最終目的在于倒逼鋼廠減產,以此緩解供應邊際過剩所帶來的鋼材庫存去化乏力的壓力,那么減產需減到何種程度,才能緩解這種壓力呢?產量端,我們通過錨定Mysteel247家日均鐵水產量,以此作為評估減產程度的最終指標。首先,由于五大鋼材產量與247家日均鐵水產量之間存在一定的換算關系:1、兩個指標存在一定的趨勢相關性(如下圖3);2、今年以來兩者之間的比值均值約為1.93(如下圖4)。因此,根據上述兩個指標之間的關系,便可推導出247家日均鐵水產量最終需減至何種水平,來達到鋼材庫存去化的平衡狀態。

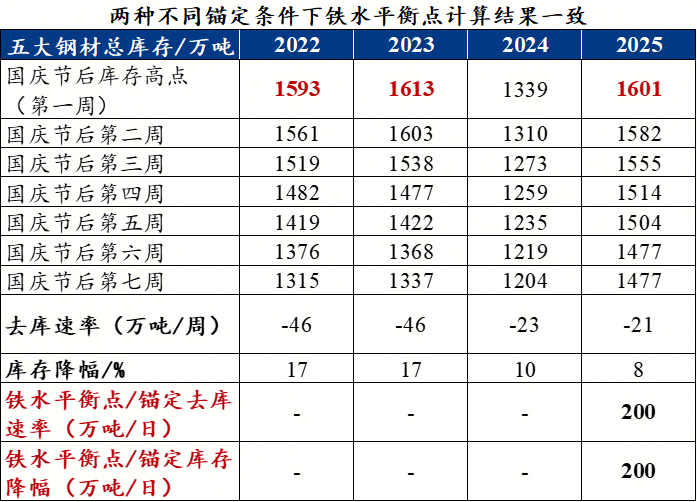

由于今年國慶節后,五大鋼材總庫存高點與2022年、2023年的同期水平相當,且2022年和2023年國慶節后的五大鋼材去庫節奏雷同(如下圖5),因此我們通過錨定這兩年國慶節后的去庫節奏,來判斷今年國慶節后五大鋼材去庫是否健康。

首先,從庫存去庫速率的角度來看:經過計算,今年國慶節后五大鋼材總庫存從高點1601萬噸降至當前水平1477萬噸的過程中,其去庫速率為21萬噸/周;然而,2022年同期去庫速率為46萬噸/周,2023年同樣為46萬噸/周,因此這兩年的去庫速率均值在46萬噸/周。可以看到今年國慶節后的去庫速率要少了26萬噸/周,也就說五大鋼材產量相比需求要多出了22萬噸/周;若想要今年國慶節后的去庫速率與2022年、2023年的去庫速率均值相當,那么通過推算得出,鐵水產量需要從國慶后的高點242萬噸/日降至約200萬噸/日附近,才能夠實現去庫速率的趨同。其次,若從去庫降幅的角度來看:今年國慶節后五大鋼材總庫存從高點1601萬噸降至當前水平1477萬噸的過程中,其降幅為8%;然而,2022年同期降幅為17%,2023年同期降幅為17%,因此這兩年的庫存降幅均值為17%。很顯然,今年的庫存降幅明顯要低于2022年和2023年的同期水平。若錨定這兩年的降幅均值17%,那么經過計算,國慶節后相同的去庫時間內,今年五大鋼材總庫存要少去庫了約153萬噸,也就說五大鋼材產量相比需求要多出了153萬噸。若把多出來的153萬噸轉換成鐵水產量,那么鐵水產量需要從國慶后的高點242萬噸/日同樣降至約200萬噸/日附近。在兩種不同的錨定條件下,鐵水平衡點計算的結果卻是一樣的,核心原因在于今年與2022年、2023年國慶節后的庫存高點水平相近。同時,對于當前236萬噸/日的日均鐵水而言,理論上仍將有約36萬噸的減產空間。

上述理論計算的鐵水低點200萬噸/日,與過去四年當中幾波負反饋行情造成的鐵水最低點213萬噸/日要更低些,表明今年國慶節后以來的鋼材庫存去化動能十分羸弱。但是根據Mysteel排產調研來看,未來鐵水低點或在228-230萬噸/日附近,因此理論計算與調研預期結果存在一定差距。導致這個差異的核心因素仍在于鋼廠盈利水平,因此未來持續跟蹤鋼廠盈利變化尤為重要。

來源:我的鋼鐵網