| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

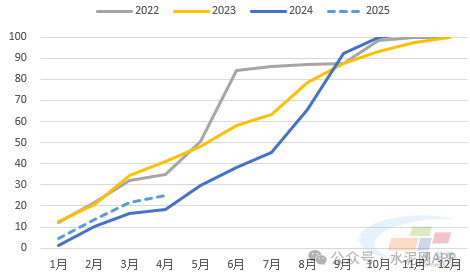

今年政府工作報告要求,實施更加積極的財政政策,要加快各項資金下達撥付,盡快形成實際支出。另一方面,2024年專項債于9月份基本發行完畢,資金空檔期較長。

今年以來,地方政府專項債發行節奏明顯加快,截至4月22日,新增專項債發行10997億元,占比全年進度24.99%,由于二季度穩經濟預期依然較強,預計專項債發行進度將繼續加快,資金支撐下預計基建端水泥需求環比有望持續好轉。

圖:2025年1-4月專項債發行節奏加快(%)

數據來源:水泥大數據(https://data.ccement.com/)

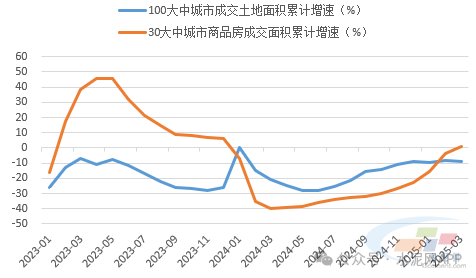

房地產方面,短期內難有起色,但拖累因素在減弱。

銷售端看,根據30大中城市商品房成交面積來看,一季度同比微增0.67%,時隔15個月后首次轉正;

拿地情況看,1-3月100大中城市成交土地占地面積同比下降9.1%,降幅較2024年12月縮窄0.1個百分點,銷售端、土地成交邊際持續走好,預計二季度地產拖累因素繼續減弱。

但隨著雨季和農忙時節的到來,下游施工或將受到一定影響,可能影響需求恢復節奏。

預計二季度水泥需求環比將有好轉,但較同期可能仍將下降。

圖:土地成交、銷售逐步企穩中

數據來源:水泥大數據(https://data.ccement.com/)

價格層面,進入4月份,需求恢復進度有所減慢,加之企業陸續結束錯峰恢復正常生產,供應壓力放大,庫存出現走高,水泥價格上漲乏力,不少地區出現暗降,加之煤價下跌導致成本下降,成本端支撐力度減弱,市場運行壓力加大,預計二季度水泥價格上漲空間較為有限。需求存在變數,價格上漲受阻,預計行業利潤改善幅度有限。