| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

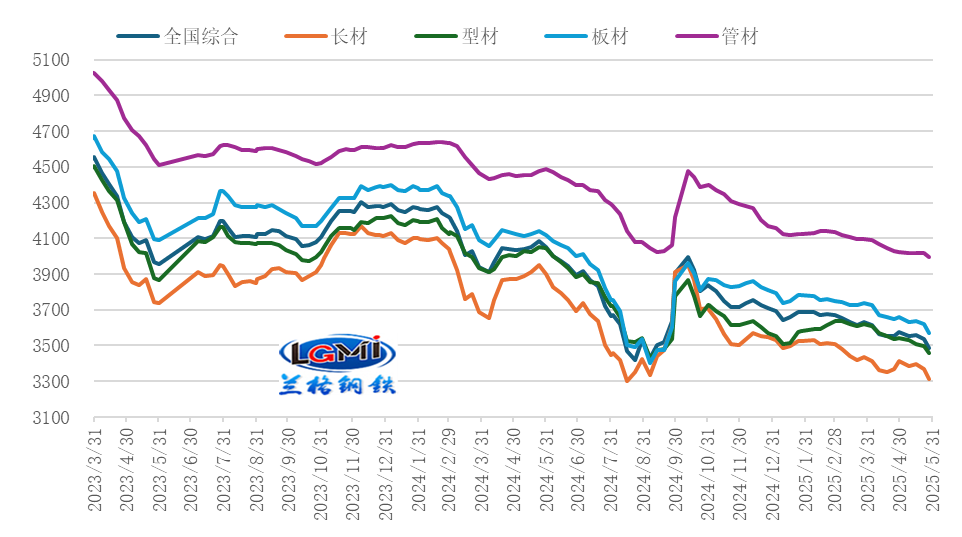

2025年5月份,中美關稅戰獲得“暫緩”,國內寬松貨幣政策落地,降息降準措施實施,但在需求逐步向淡季轉換、供給端仍相對高位釋放等因素影響下,國內鋼鐵市場整體仍呈現震蕩下行的行情。據蘭格鋼鐵網監測數據顯示,截至5月底,蘭格鋼鐵全國鋼材綜合價格為3475元/噸(詳見圖1),較上月同期下跌108元/噸,環比跌幅為3.0%,年同比下跌14.6%。從月度均值來看,5月份,蘭格鋼鐵全國鋼材綜合價格均值為3538元/噸,較上月下跌31元/噸,跌幅為0.9%。

圖1 蘭格鋼材絕對價格指數走勢(元/噸)

展望6月份,國內鋼鐵市場仍受到多重因素影響,外部不穩定不確定因素仍然較多,國民經濟持續回升向好基礎還需進一步穩固;而6月份全國范圍高位強降雨天氣增多,建筑鋼材市場需求將繼續放緩,鋼材社會庫存或將階段性回升,市場供需矛盾加重,疊加成本支撐進一步減弱,蘭格鋼鐵大數據AI輔助決策系統預測,預計2025年6月份國內鋼鐵市場或將呈現弱勢探底的運行態勢。

6月份國內鋼材市場價格走勢的不利因素主要有以下幾個方面:

一是,全球經濟恢復力度趨弱,前景惡化

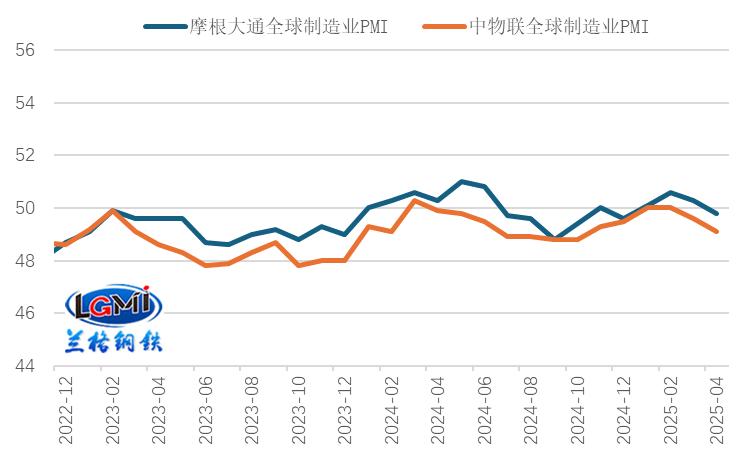

全球制造業PMI呈現下滑態勢。據摩根大通數據顯示,2025年4月份,摩根大通全球制造業PMI指數為49.8%,較上月回落0.5個百分點;其中,產出指數較上月回升0.1個百分點,至50.5%;新訂單指數為49.8%,較上月回落1.0個百分點。同期,中國物流與采購聯合會發布數據顯示,4月份全球制造業PMI為49.1%(詳見圖2),較上月回落0.5個百分點。全球制造業持續偏弱,反映全球經濟承壓。受美國加征關稅擾動,全球經濟下行風險在逐步加大。

圖2 全球經濟表現-制造業PMI(%)

5月15日,聯合國發布《2025年全球經濟形勢與前景年中更新》報告。報告指出,自2025年1月預測以來,全球經濟前景顯著惡化。關稅上調與貿易政策不確定性對供應鏈造成壓力,推高生產成本,導致企業投資放緩,波及發達和發展中經濟體。報告預計2025年全球經濟增長將放緩至2.4%,較2024年2.9%的增速明顯回落。對貿易依賴較大的發展中國家面臨出口減少、大宗商品價格下跌、融資環境收緊和債務負擔加重等多重挑戰。全球增長乏力也進一步阻礙了可持續發展目標的實現,加劇貧困與不平等,并限制綠色轉型投資。國際貿易方面,全球貿易增長將從2024年的3.3%驟降至2025年的1.6%。在規避關稅的短期推動后,2025年下半年商品貿易可能出現收縮。

二是,國內經濟回升向好基礎還需進一步穩固

2025年4月份,面對外部沖擊影響加大、內部困難挑戰疊加的復雜局面,加緊實施更加積極有為的宏觀政策,有力有效應對外部沖擊,生產需求平穩增長,就業形勢總體穩定,新動能積聚成長,國民經濟頂住壓力穩定增長,延續向新向好發展態勢。國家統計局數據顯示,2025年1-4月份,規模以上工業增加值同比增長6.4%,比1-3月回落0.1個百分點。驅動經濟增長的“三駕馬車”中,社零消費累計同比增長4.7%,增速較1-3月回升0.1個百分點;出口總額累計同比增長6.4%,增速較1-3月回升0.7個百分點;固定資產投資累計增幅為4.0%,增速較1-3月回落0.2個百分點。

但從4月份單月數據來看,工業增加值同比增速放緩,PPI環比也呈現下行趨勢,疊加單月投資、消費、出口規模均出現不同程度的小幅回落,一系列數據充分印證了對等關稅已對我國總需求產生了不利影響。而房地產多項指標進一步轉弱,反映當前我國外部不穩定不確定因素仍然較多,國民經濟持續回升向好基礎還需進一步穩固。

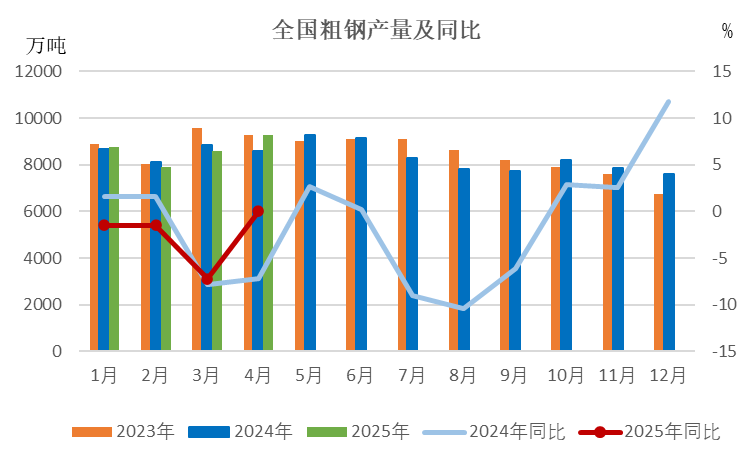

三是,鋼鐵產量仍呈高位釋放

2025年4月份,受到中美關稅戰拉鋸、國內增量政策預期、成本支撐維持韌性以及“搶出口效應”等因素的影響,鋼廠產能釋放力度有所受限。據國家統計局發布數據顯示,4月份,全國生鐵產量7258萬噸,同比增長0.7%,同比增速收窄2.4個百分點;全國粗鋼產量8602萬噸,同比持平,同比由升轉平。累計產量來看,1-4月份,全國生鐵累計產量28885萬噸,同比增長0.8%;粗鋼累計產量34535萬噸,同比增長0.4%。

圖3 全國粗鋼產量及同比

鋼材產量方面,單月及累計產量仍呈現同比增長局面。4月份,我國鋼材產量12509萬噸,同比增長6.6%,同比增速收窄1.7個百分點;1-4月份,鋼材累計產量48021萬噸,同比增長6.0%。分品種來看,4月份各品種產量除焊接鋼管外,其他各品種同比均有所增長;累計產量中,僅有鋼筋產量呈現同比小幅下降態勢。

5月份以來,隨著需求的逐步放緩,鋼鐵企業的生產力度呈現先升后降態勢。據蘭格鋼鐵網調研數據顯示,5月份全國百家中小鋼企高爐開工率的均值為77.7%,較上月提升0.2個百分點;全國201家生產企業鐵水日均產量為234.1萬噸,較上月同期增加1.2萬噸。5月份,大中型鋼鐵生產企業的產能釋放呈現環比小幅回落態勢。據中國鋼鐵工業協會統計數據顯示,5月上中旬,重點鋼企粗鋼日均產量220.2萬噸,環比下降0.5%,同比上升0.1%。

中美關稅戰的“暫緩”以及降息降準的落地,開年以來的“外部壓力”短期得到緩解,而國內“增量政策”的落地效果也將逐漸顯現,將有效穩固即將到來的傳統需求淡季市場,因此預計5月份國內鋼鐵產量或將維持高位。據蘭格鋼鐵研究中心估算,5月份全國粗鋼日產或將維持在290萬噸左右。

四是,鋼材社會庫存或階段性回升

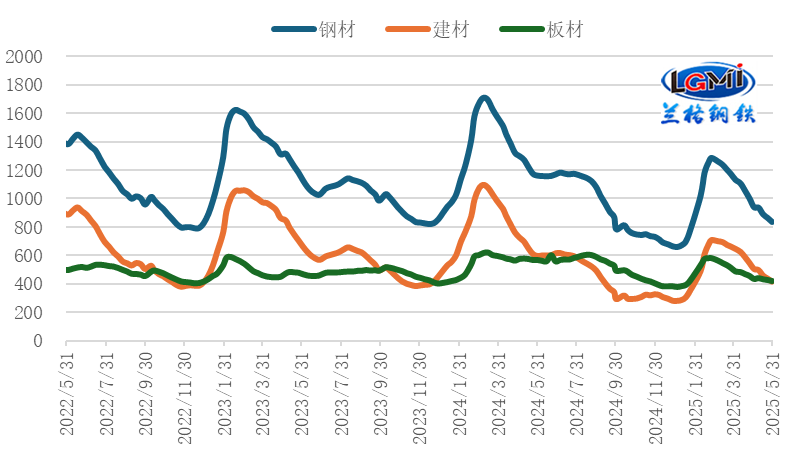

2025年5月份,鋼材社會庫存呈現繼續回落態勢,去庫存速度有所放緩。據蘭格鋼鐵網監測數據顯示,截至5月底,蘭格鋼鐵網統計的29個重點城市鋼材社會庫存為835.6萬噸,月環比回落11.0%,降速較上月收窄6.2個百分點,年同比下降28.1%。其中,建材社會庫存為415.1萬噸,月環比下降17.6%,年同比下降30.3%;板材社會庫存為420.4萬噸,月環比下降3.3%,年同比下降25.8%(詳見圖4)。

6月份隨著全國高溫強降雨季節到來,建筑工程項目建設將受到較大制約,預計鋼材社會庫存或將面臨階段性回升局面。

圖4 鋼材社會庫存變化趨勢(萬噸)

五是,國內鋼鐵需求將繼續轉弱

2025年5月份,隨著南方高溫多雨增多,建材成交有所收縮。蘭格鋼鐵網統計的5月份20個重點城市建筑鋼材日均成交量為13.5萬噸,較上月減少1.3萬噸,同比下降15.1%。

5月份,在制造業保持增長的態勢下,板材產品月度出貨量保持一定韌性。蘭格鋼鐵網統計的5月份出貨數據中,全國16個重點城市熱軋卷板月度日均出貨量4.87萬噸,較上月減少0.08萬噸,環比下降1.6%,同比增長5.6%。全國15個重點城市105家重點流通企業中厚板日均出貨量為5.37萬噸,較上月增加0.08萬噸,同比增長3.1%。

6月份,高溫強降雨天氣將逐漸增多,疊加中高考期間多地建筑工地限時停工,建筑工程項目建設將受到抑制,建筑鋼材需求將進一步減弱;受制造業訂單指數下降、部分行業產品產量下滑等影響,制造業用鋼需求也將逐步承壓。

六是,原料均價下跌,成本支撐繼續減弱

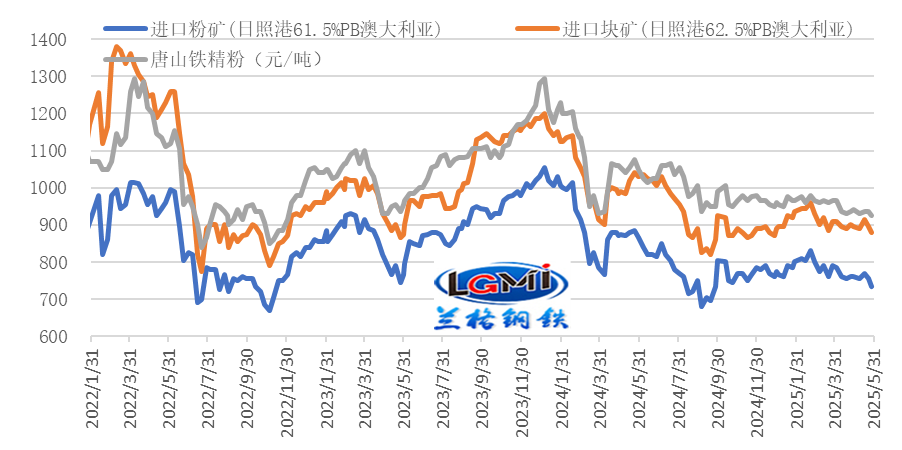

5月份,鐵礦石均價小幅下移。據蘭格鋼鐵網監測數據顯示,截至5月底,唐山地區66%品位干基鐵精粉均價為934元/噸,較上月下跌6元/噸;進口鐵礦石方面,澳大利亞61.5%粉礦日照港市場均價為759元/噸,較上月下跌6元/噸。

圖5 鐵礦石價格變化趨勢(元/噸)

焦炭方面,5月份焦炭價格經歷一輪提降落地。據蘭格鋼鐵網監測數據顯示,截至5月底,唐山地區二級冶金焦價格為1250元/噸,較上月底下跌50元/噸(詳見圖6)。從均值來看,5月份唐山地區二級冶金焦均價為1277元/噸,較上月下跌3元/噸。

圖6 焦炭價格變化趨勢(元/噸)

廢鋼方面,5月份廢鋼價格呈現波動上漲態勢。據蘭格鋼鐵網監測數據顯示,截至5月底,唐山地區重廢價格為2260元/噸,較上月底上漲10元/噸(詳見圖7)。從均值來看,5月份唐山地區重廢均價為2271元/噸,較上月上漲29元/噸。

圖7廢鋼價格變化趨勢(元/噸)

在鐵礦石、廢鋼原料均價下跌帶動下,月均成本水平繼續下移,成本對鋼價支撐進一步減弱。蘭格鋼鐵研究中心成本監測數據顯示,使用5月份購買的原燃料生產測算的蘭格生鐵成本指數為100.0,較上月同期下降1.2%;普碳方坯不含稅平均成本較上月同期減少22元,環比下降0.9%。

以上幾個因素對6月份國內鋼鐵市場行情形成較大制約,但也要看到我國穩增長政策正在持續落地顯效,有助于對沖部分不利因素,對國內鋼鐵市場起到促穩作用。下階段,我國將堅持穩中求進工作總基調,完整準確全面貫徹新發展理念,加快構建新發展格局,統籌國內經濟工作和國際經貿斗爭,堅定不移辦好自己的事,堅定不移擴大高水平對外開放,著力穩就業、穩企業、穩市場、穩預期,扎實推進高質量發展,推動經濟持續回升向好,5月份寬松貨幣政策開閘釋放流動性,6月份及三季度,增量政策有望進一步釋放。

綜上所述,6月份,國內鋼鐵市場仍受到多重因素的影響,外部不穩定不確定因素仍然較多,國民經濟持續回升向好基礎還需進一步穩固;而6月份全國范圍高位強降雨天氣增多,建筑鋼材市場需求將繼續放緩,鋼材社會庫存或將階段性回升,市場供需矛盾加重,疊加成本支撐進一步減弱,預計2025年6月份國內鋼鐵市場或將呈現弱勢探底的運行態勢。

來源:蘭格鋼鐵網