| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

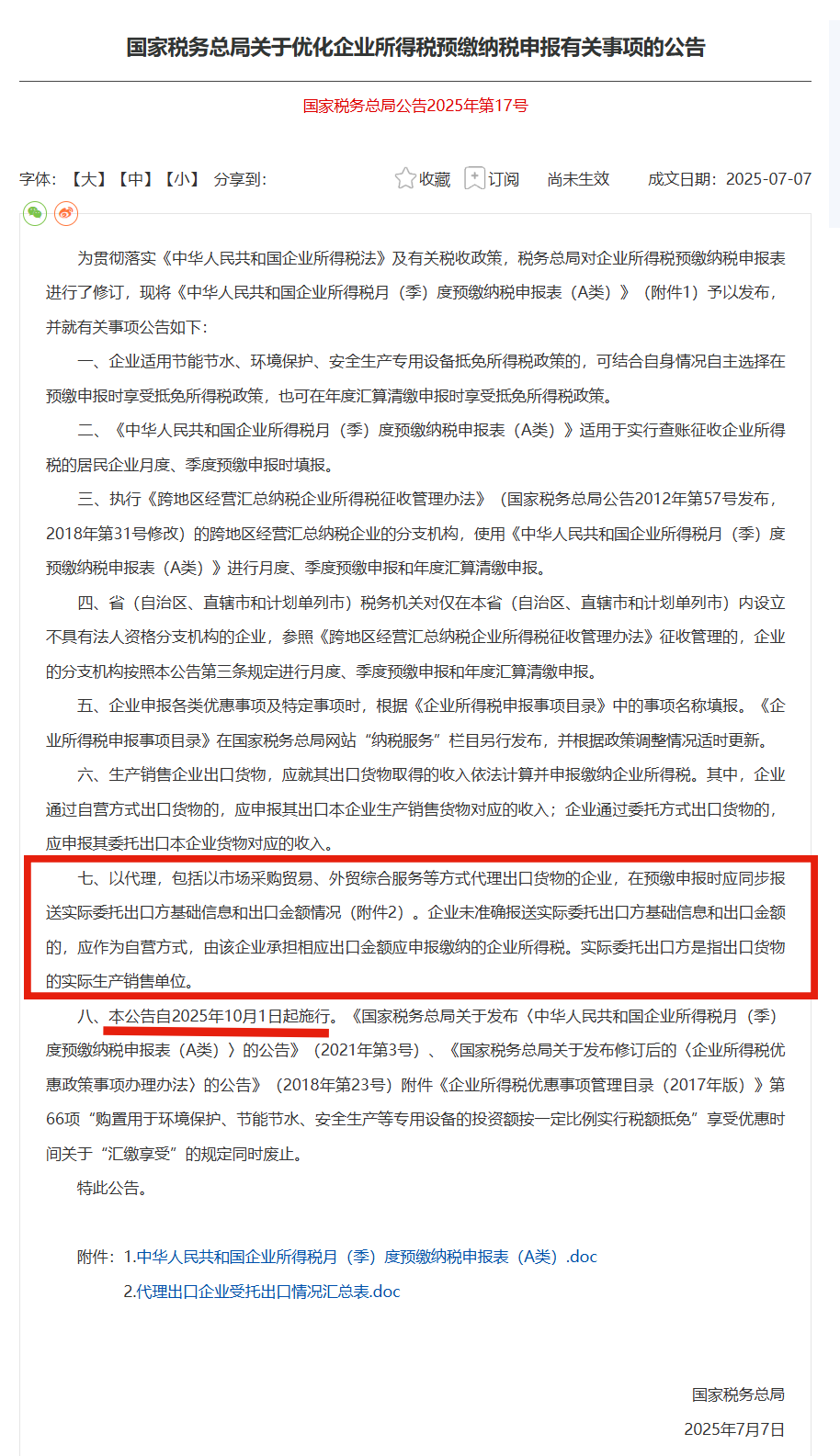

國家稅務總局2025年第17號公告(2025年7月7日發布)對《企業所得稅月(季)度預繳納稅申報表(A類)》作出重大修訂,其第七條以“一劍封喉”的方式宣告“買單出口”時代的終結。

公告要點概括為“三個同步”:

1. 信息同步:自2025年10月1日(第三季度預繳期)起,凡通過代理(含市場采購貿易、外綜服、供應鏈公司等)報關的出口業務,代理方在預繳申報時必須同步報送真實貨主(即貨物實際生產銷售單位)的基礎信息及出口金額。

2. 責任同步:若代理方未能如實、完整報送,稅務機關將視同代理方為自營出口,由其單獨承擔對應出口金額的企業所得稅納稅義務,并追溯真實貨主責任。

3. 列示同步:新版預繳表在“營業收入”欄下新增“自營出口收入”“委托出口收入”“出口代理費收入”三欄,實現海關—稅務數據穿透式比對,堵住以往內外銷混填、收入漏報或少報的老漏洞。公告明確將以下情形列為高風險重點監控對象:

- 買單出口主體及其代理方(含供應鏈、外綜服、物流、報關行等);- 供貨商不按期開票、報關單與收入確認時間錯配、特殊貿易方式(貨樣廣告品、快件等)不按規定作價;- 未按FOB價確認收入、延遲確認或隱匿外匯收入的企業。一句話總結:2025年10月1日起,出口業務“誰出口、誰確認收入、誰繳稅”的鐵律將無可回避,“買單”空間被徹底壓縮,容錯率降為零。-----------------------對鎂制品出口企業的影響分析鎂及其制品(海關稅號8104、382499等)是買單出口、低報價格、虛增數量的“敏感區”。17號公告落地后:

1. 代理通道收窄:傳統通過“供應鏈公司”或“外綜服”買單出口鎂錠、鎂粉的模式將因代理方需承擔補稅風險而大幅萎縮;真實鎂冶煉或加工企業必須親自抬頭報關、確認收入,開票、退稅、結匯鏈條全面透明化。

2. 價格洼地消失:過去低報FOB價以少繳所得稅的套路將被海關—稅務大數據實時比對鎖定,鎂出口報價必須回歸真實市場價,短期內可能抬高FOB報價,削弱部分低端鎂制品的價格競爭力。

3. 產能整合加速:合規成本上升,中小鎂廠若無法提供完整進項票、環保合規證明及真實貨權證據,將被迫退出出口市場,行業集中度進一步提升;擁有完整產業鏈、合規記錄良好的大型鎂企反而受益。

4. 報稅節奏調整:鎂制品新規后所得稅申報時點、金額必須嚴格匹配,企業需重新測算現金流,提前安排匯票或信用證融資,尤其是出口退稅產品。綜上,17號公告不僅是對“買單出口”的終結令,更是鎂行業由“灰色低價”向“合規價值”轉型的分水嶺。鎂出口企業唯有立即梳理出口合同、報關單、收匯水單、發票、提單“五單一致”,建立事前合規審核、事中數據共享、事后風險自查的三道防線,方能在2025年10月后的高壓監管環境中穩占先機。

備注:鎂產品中只有“鎂金屬基復合材料”仍可享受5%的出口退稅率,其余初級鎂產品(鎂錠、鎂廢碎料、鍛軋鎂、鎂屑等)退稅率均為0。