| 現貨平臺 中文 | English |

服務熱線:400-110-9771

| 現貨平臺 中文 | English |

概述

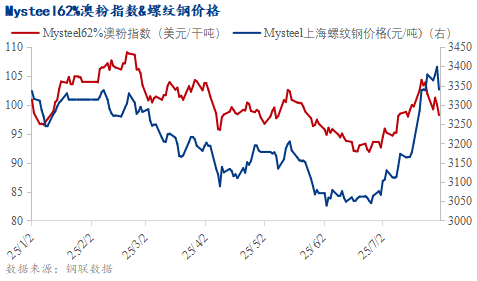

本月鐵礦石價格先漲后跌,均價呈現上漲走勢,漲幅在黑色系中偏弱。其中鐵礦石價格方面,鐵礦石期貨主力合約漲幅大于青島港PB粉價格大于新交所掉期主力合約大于62%澳粉指數。

截至7月31日,Mysteel62%澳粉遠期價格指數98.25美元/噸,環比上漲4.7美元/噸,漲幅5.02%。上海螺紋鋼價格3340元/噸,環比上漲264元/噸,漲幅8.58%。

7月在“反內卷”概念發酵基礎上、鋼鐵行業穩增長、雅魯藏布江水電站、農村公路新改擴建等也助推了上漲情緒,GDP的亮眼表現暗含的需求側刺激政策預期下降也被“反內卷”的情緒壓制。

產業端,終端需求從數據上表現為邊際走弱,導致各品種基差加速下跌,鐵礦價格月內先漲后跌,波動率提高。

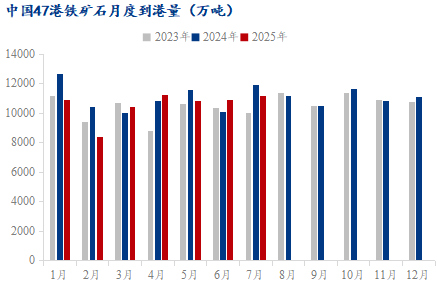

展望8月份,中國鐵礦石供需面或將表現為供強需弱。供應端,8月鐵礦石日均發運量預計同環比增加;綜合前期發運、海漂庫存及到港比例來看,47港到港量預計表現為同環比增加。

需求端,8月鋼材需求面臨內需淡季下滑及短期環保限產的格局,預計鐵水產量下滑。綜合來看,2025年8月中國市場鐵礦石或從相對緊平衡狀態過渡至累庫狀態,月度鐵礦石均價環比下移。

Part1.價格:本月鐵礦石價格先漲后跌,均價上移

本月鐵礦石價格連續上漲后沖高回調,整體表現為上漲走勢,月內在93-104美元/干噸波動。其中鐵礦石價格方面,鐵礦石期貨主力合約漲幅大于青島港PB粉價格大于新交所掉期主力合約大于62%澳粉指數。

截至7月31日,Mysteel62%澳粉遠期價格指數98.25美元/噸,環比上漲4.7美元/噸,漲幅5.02%。上海螺紋鋼價格3340元/噸,環比上漲264元/噸,漲幅8.58%。

鐵礦石期現方面,本月09合約基差月環比擴大8,PB粉-09合約基差為-15;進口利潤方面,以青島港PB粉為例,PB粉即期進口利潤為2元/噸,月環比擴大10元/噸。

本月江蘇地區鋼廠螺紋毛利走擴明顯,截至月底,江蘇地區螺紋鋼即期毛利為365元/噸,月環比擴大181元/噸。

本月鐵礦石基本面點評:7月中國鐵礦石基本面表現為供應降幅大于需求的局面。供應端方面,因全球澳洲發運季節性回落,疊加部分海漂庫存仍未兌現至到港,7月47港日均到港量環比減少。

需求端方面,7月整體鐵礦需求背景與6月相近,鋼鐵出口在90天關稅暫停期內繼續維持較高水平,成材產量及需求雙降,廠庫壓力累積有限,全國鋼廠盈利率連續攀升至65%的較高水平,難有實際減產壓力,月內鐵水產量下滑至239.8萬噸后回升至242萬噸。

從鐵礦石庫存結構變化來看,鋼廠進口鐵礦石總庫存整體去庫為主,月內疏港受臺風干擾,但整體維持高位,港口庫存同樣表現為去庫。

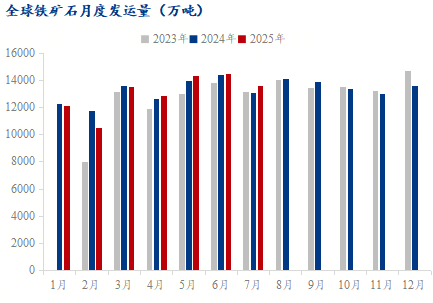

2.2供給:6月全球發運環比回升、中國到港環比回升

數據來源:Mysteel鐵礦石核心數據

鐵礦石到港量:7月份47港到港總量環比增加,處于近三年同期中位水平。目前7月日均到港量為366.1萬噸,環比減少5萬噸,同比增加12萬噸。

7月到港環比減量主要來自澳洲,澳礦到港環比小幅回落,巴西、非主流則同環比增加。47港兩港卸前累計同比減量由7月初的2527萬噸縮至2163萬噸。根據前期發運及模型預測,8月到港量環比下降,同比微增。

鐵礦石發運量:7月份全球鐵礦石發運總量環比季節性下滑,處于近三年同期最高水平,日均發運量為439萬噸,環比減51萬噸,同比增加20萬噸。

澳洲日均發運環比降47萬噸,同比增13萬噸;巴西日均發運環比減少2萬噸,同比增加4萬噸。

非主流國家日均發運環比降2萬噸,同比增4萬噸,其中減量主要體現在印度、加拿大。預計8月全球鐵礦石日均發運量環比增加,同比增加。

2.3需求:7月受北方環保限產影響,日均鐵水產量出現下滑

數據來源:Mysteel鐵礦石核心數據

鐵水產量:Mysteel統計247家鋼廠樣本7月日均鐵水產量環比減少0.55萬噸至241.24萬噸/天,降幅0.23%,月度總量預計環比增加225萬噸至7479萬噸。今年以來247家鋼廠樣本7月鐵水日均產量累計同比增加7.18萬噸,增幅3.1%。

7月日均鐵水產量整體在239-242萬噸之間波動,北方部分高爐檢修為環保限產,但未出現規模性持續減產。行政限產方面,7月市場傳聞山西減產、華東減產,但均未有規模性新增檢修計劃。

月內因成材價格拉漲,且部分鋼廠仍是前期價格相對較低的原料庫存,成材利潤維持同比較好水平,全國鋼廠盈利率連續攀升至65%的較高水平,且成材廠庫壓力尚未明顯累積,難有實際減產壓力,月內鐵水產量經歷小幅減產后再度回升。

8月建材需求缺乏改善基礎,“兩新”政策對制造業生產仍有支撐,但地方國補暫停等情況出現將影響制造業生產增速放緩,板材需求增幅亦將放緩,預計8月鋼材表觀消費量將環比回落,但同比保持增長。產量及需求雙降,庫存壓力尚未明顯累積,整體鋼廠仍能維持盈利。

從高爐檢修情況來看,目前已安排檢修計劃的高爐相對較少,但考慮到閱兵限產影響,8月下旬鋼廠臨時檢修及高爐降負荷或將明顯增加,預計8月日均鐵水產量環比有所下滑。

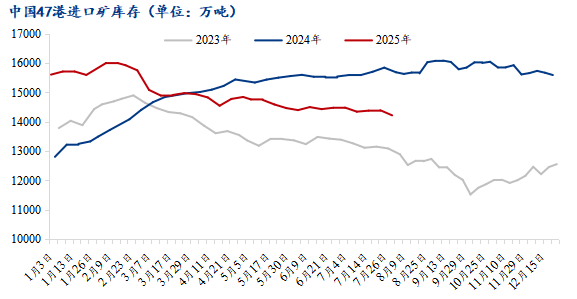

2.4庫存:7月中國47港鐵礦石庫存整體呈現去庫趨勢

數據來源:Mysteel鐵礦石核心數據

7月中國47港鐵礦石庫存體呈現去庫趨勢,截至7月31日,47港鐵礦石庫存總量14222萬噸,較上月底去庫264萬噸,比今年年初去庫1388萬噸,比去年同期庫存低1324萬噸。

本月47港鐵礦石庫存整體表現為小幅去庫主要原因是鐵水持續高位,月末受臺風干擾,部分船舶到港稍有延后,周期內需求量高于港口鐵礦石卸貨入庫量。

Part 3. 展望

展望8月份,中國鐵礦石供需面或將表現為供強需弱。

供應端,8月鐵礦石日均發運量預計同環比增加;綜合前期發運、海漂庫存及到港比例來看,47港到港量預計表現為同環比增加。

需求端,8月鋼材需求面臨內需淡季下滑及短期環保限產的格局,預計鐵水產量下滑。

綜合來看,2025年8月中國市場鐵礦石或從相對緊平衡狀態過渡至累庫狀態。

數據來源:鋼聯數據